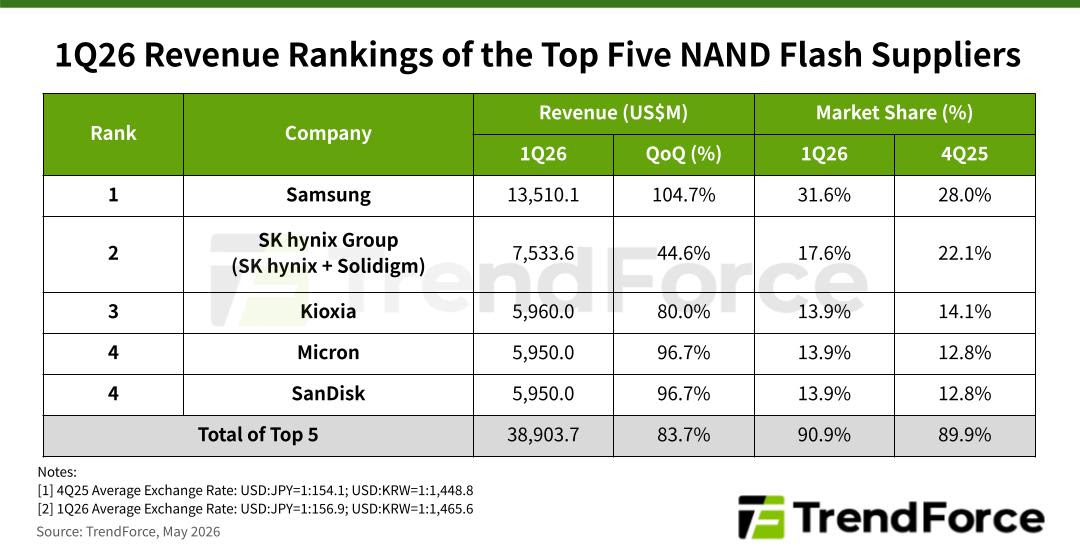

A receita das cinco principais empresas fabricantes de memória flash NAND registrou uma expansão de 83,7% no último trimestre em comparação com os últimos três meses de 2025. O balanço divulgado pela empresa de análise de mercado TrendForce indica que o grupo concentra 90% das remessas globais de chips de armazenamento. A escalada no faturamento reflete a corrida das corporações de tecnologia para equipar centros de dados focados em processamento de inteligência artificial com unidades de estado sólido (SSDs) de alta velocidade.

A escassez física de discos rígidos tradicionais acelerou a migração das infraestruturas de servidores para unidades de armazenamento baseadas na tecnologia QLC de alta densidade. O relatório técnico projeta a manutenção do desabastecimento de componentes e o patamar elevado de preços até o encerramento de 2026. A Samsung manteve a liderança isolada do setor produtivo ao dobrar o faturamento na divisão de memórias, atingindo a marca de 13,5 bilhões de dólares no período analisado.

O estrangulamento da oferta no varejo de consumo

A concentração da capacidade de fundição no segmento corporativo reduz a disponibilidade de matéria-prima para a fabricação de componentes domésticos. O grupo SK Hynix garantiu a segunda colocação global com receita de 7,5 bilhões de dólares, seguido pela Kioxia com 5,96 bilhões de dólares. A Micron e a SanDisk dividem a quarta posição do mercado, registrando o faturamento idêntico de 5,95 bilhões de dólares cada uma. (A proximidade dos números das duas últimas fabricantes reflete a disputa direta por contratos de fornecimento de chips de silício para montadoras de computadores e dispositivos portáteis).

O comprador de eletrônicos de consumo enfrenta o repasse dessa inflação estrutural na aquisição de SSDs para computadores de mesa, cartões de memória e smartphones. A reorientação das linhas de montagem na Ásia prioriza os blocos de alta densidade exigidos pelos servidores de grande porte, deixando o mercado de varejo dependente de lotes remanescentes. O reajuste nas tabelas de preços dos discos de armazenamento finaliza o ciclo de recuperação de margem das fabricantes, que operaram com prejuízos operacionais durante a superprodução de chips registrada nos anos anteriores.