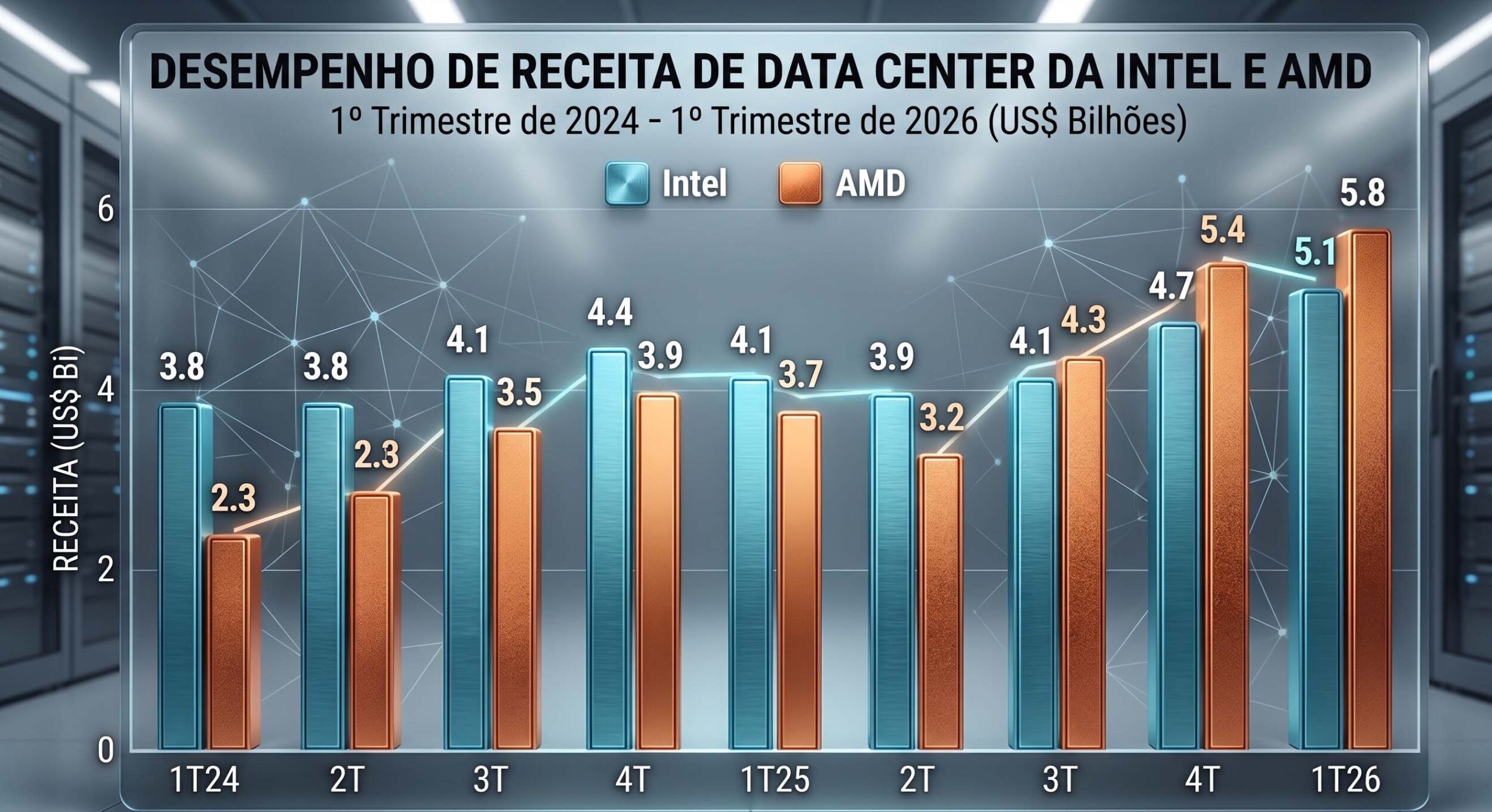

A proporção de hardware nos racks mudou a dinâmica do mercado. Se no início de 2024 a AMD faturava apenas US$ 2,3 bilhões, o salto para os atuais US$ 5,8 bilhões reflete como os processadores centrais retomaram o protagonismo na etapa de inferência. A Intel registrou US$ 5,1 bilhõ

es no mesmo período, uma recuperação em relação aos US$ 3,9 bilhões do segundo trimestre de 2025. (A arquitetura Diamond Rapids, feita no processo 18A, é a tentativa física de frear a perda de mercado para a arquitetura x86 da concorrente). O gargalo continua na TSMC, que opera sem folga na produção. A busca da AMD por lotes extras na Samsung é o que define quem consegue colocar o chip no rack antes do rival.

NVIDIA e Arm pressionam as veteranas com chips focados em eliminar a latência em serviços de nuvem. A liderança da AMD em 2026 é um fato importante, mas a Intel reduziu a distância para US$ 700 milhões após quase um ano de perdas consecutivas. A sobrevivência no topo depende agora de quem executará o próximo salto de transistores sem atrasar o cronograma de entrega das arquiteturas de nova geração

Fonte: hardware.com.br